Lire aussi : Malgré des prix records, les poissons voyagent de plus en plus...

La Fao publie ses Perspectives de l’alimentation dans le monde (1) : tendance à la hausse des prix mondiaux du poisson et prévisions de récoltes exceptionnelles des céréales avec augmentation des stocks...

La production mondiale des produits de la pêche et de l’aquaculture devrait battre un nouveau record en 2013 et culminer pour la première fois à 160 millions de tonnes. Le poisson destiné à la consommation humaine directe augmentera sensiblement en 2013, une part moindre des captures étant réservée à la production de farine de poisson. Ramenée par habitant, la consommation mondiale de poisson avoisine 20 kg par an, près de la moitié provenant de l'aquaculture.

Hausse de la facture pour les poissons et baisse des céréales pour la fabrication des aliments aquacoles !

Selon les Perspectives de l'alimentation de la FAO, les marchés des denrées alimentaires dans le monde devraient être plus équilibrés en 2013/14, en particulier ceux des céréales. La facture des importations alimentaires mondiales devrait atteindre 1,09 milliard de dollars en 2013, 13% de moins que le record enregistré en 2011, mais un niveau proche de l’estimation pour 2012. En effet, la hausse de la facture pour les poissons et les produits de l’élevage devrait compenser la baisse des dépenses pour la plupart des autres produits de base, en particulier le sucre.

Poisson. Le resserrement de l’offre et la hausse des coûts des aliments destinés à certaines des principales espèces commercialisées, telles que le saumon et la crevette, ont provoqué une hausse des prix internationaux des produits de la mer. L’offre globale continue de croître grâce à l’aquaculture, la forte demande locale et régionale soutenant la croissance de la production dans les pays en développement.

Céréales. Au vu des perspectives de récoltes abondantes, les pays les moins avancés (PMA), les pays à faible revenu et à déficit vivrier (PFRDV) et les pays d'Afrique sub-saharienne devraient limiter leurs importations. Au vu des prévisions, la production céréalière mondiale atteindrait en 2013 un nouveau record, de 2 460 millions de tonnes. En conséquence, les prix des céréales pourraient diminuer, et les marchés s'apaiser, expliquent les Perspectives de l'alimentation. Oléagineux. Un rebond marqué de la production mondiale en 2012-2013 et un ralentissement de la consommation ont affaibli les prix mondiaux. Les premières prévisions, positives, de production pour 2013-2014 suggèrent un rapport plus équilibré entre l'offre et la demande mondiales, et donc un fléchissement général des prix.

Poisson et Produits halieutiques : Marchés en bref

Le commerce mondial continue de croître en 2013, aussi bien en termes de volume que de valeur, grâce à la forte demande des marchés émergents. Les prix de quelques espèces d’élevage, notamment le saumon, les crevettes et certains bivalves, ont fortement augmenté, en raison de problèmes affectant l’offre et du coût des aliments pour animaux. Les cours de certaines espèces de pêche de capture, y compris le thon, ont également enregistré de fortes hausses. En conséquence, l’indice des prix du poisson a augmenté et a atteint les niveaux record observés au cours de l’été 2011. Dans les prochains mois, les contraintes qui pèsent sur l’offre de plusieurs espèces importantes devraient maintenir la tendance à la hausse des prix mondiaux.

Philippe Favrelière (à partir du communiqué de la FAO : Des marchés de produits de base plus équilibrés en 2013-2014 et Perspectives de l'alimentation (Faits saillants), juin 2013)

Philippe Favrelière (à partir du communiqué de la FAO : Des marchés de produits de base plus équilibrés en 2013-2014 et Perspectives de l'alimentation (Faits saillants), juin 2013)

(1) Perspectives de l’alimentation est un rapport publié par la Division du commerce et des marchés dans le cadre du Système mondial d’information et d’alerte rapide (SMIAR). Cette publication semestrielle se penche sur les faits nouveaux intervenus sur les marchés mondiaux des produits destinés à la consommation humaine et animale. Chaque rapport présente des analyses approfondies et des prévisions à court terme concernant la production, l’utilisation, le commerce, les stocks et les prix de chaque produit de base et contient des articles de fond sur des thèmes spécifiques.

Autres articles :

Avec Globefish, en savoir plus sur les marchés du poisson :

Groundfish - June 2013 / Poisson de fond - Juin 2013

FAO Fisheries and Aquaculture e-Bulletin - May 2013. Cliquer 30 May 2013

Source : Le Monde

Source : Le Monde

Il n'y a pas grand-chose qui augmente, ces temps-ci, dans le domaine des produits de base agricoles. Le blé et le maïs sont en berne. Le riz est remarquablement stable. Reste le soja, dont le prix s'est établi, vendredi 28 juin, à 15,64 dollars (soit environ 12 euros) la tonne à Chicago (Illinois) pour livraison en juillet, soit une hausse de quelque 14 % en trois mois.

La petite graine oléagineuse ne sert pas seulement aux fans de la macrobiotique et du wok. Elle est surtout utilisée sous forme de tourteaux pour gaver les porcs, les canards et les poulets avec de bonnes protéines. Notamment en Chine, où l'enrichissement accéléré a dopé la consommation de viandes.

Les investisseurs (autrement dit les spéculateurs) n'y sont pour rien : ils n'ont pas vu venir la pénurie. Il n'y a plus de soja disponible sur le marché et il faut remonter dans le temps pour comprendre la cause de ce déséquilibre.

"La récolte latino-américaine [de 2012] avait été très mauvaise et les Etats-Unis en avaient profité pour exporter massivement leur soja, asséchant ainsi leurs propres disponibilités", explique Renaud de Kerpoisson, président d'Offre & demande agricole, société de conseil en gestion du risque des prix. "Ils sont maintenant à court face à une Amérique latine qui fait de la rétention."

Offre contrainte

Car l'Argentine et le Brésil sont empêtrés dans leurs réglementations brouillonnes et leurs infrastructures défaillantes. A Buenos Aires, le gouvernement de Cristina Kirchner a augmenté les taxes à l'exportation, provoquant la colère des agriculteurs. Ceux-ci n'en sont pas, comme en 2008, à décréter un boycott des exports, mais ils font de la rétention en gardant leur soja dans leurs silos, d'autant plus qu'ils s'attendent à une dévaluation de la monnaie, le peso. Peut-être que demain, la petite graine vendue en dollars vaudra plus de pesos qu'aujourd'hui... Sans parler de l'inflation qui accélère et contre laquelle ils cherchent à se prémunir. Décidément, mieux vaut détenir du soja que des pesos.

Au Brésil, le goulot d'étranglement tient aux transports défaillants. Certes, les transports urbains ont mis les Brésiliens dans la rue depuis le 13 juin, mais les installations portuaires ne valent guère mieux et leurs capacités insuffisantes - aggravées par la mise en place d'une réforme du fret routier - gênent la "ferme du monde" pour expédier sa récolte vers les Etats-Unis en manque de graines et de tourteaux de soja. "Conséquence de l'offre contrainte, les usines chinoises de triturations tournent en sous-capacité et le prix des tourteaux flambe aussi", poursuit M. de Kerpoisson. Il a progressé de 6 % sur la semaine du 24 au 28 juin. De plus, la pluie retarde les semis, ce qui annonce un nouveau retard dans les récoltes, et donc des soudures un peu plus problématiques. Le cercle tend à devenir vicieux.

L'autre oléagineux, le colza, subit la même météo et les mêmes retards. Il ne peut servir d'alternative. "Les prix continueront à monter", prédit M. de Kerpoisson. Le magret de canard et le travers de porc aussi.

Autres articles :

- Malgré des prix records, les poissons voyagent de plus en plus...

- Pas de crise économique dans le marché mondial du poisson

- G20 Agriculture : La faim de poisson

- Pêche petits pélagiques. Le poisson du riche dévore la sardine du pauvre

- FAO. Comité des pêches : Le cours du poisson flambe aussi

- Pour l'OMC, le poisson est une marchandise comme une autre

- Le commerce mondial du poisson reprend ses droits

- Crise du poisson ou l'effet boomerang de la mondialisation

- Le poisson made in France qui plombe la balance commerciale de la France

Avec Globefish, en savoir plus sur les marchés du poisson :

Groundfish - June 2013 / Poisson de fond - Juin 2013

Increased supplies of cod provide a good opportunity to promote fish consumption

L'accroissement des disponibilités de cabillaud fournit une bonne occasion de promouvoir la consommation de poisson. Cliquer Ici

Salmon - June 2013 / Saumon - Juin 2013

Minimal production growth and strong demand in 2013 should see a tighter market balance and a lasting improvement in prices.

Croissance faible de la production et forte demande en 2013 devraient voir l'équilibre du marché serré et une amélioration durable des prix. Cliquer Ici

Tuna - May 2013 / Thon - Mai 2013

Moderate demand, low supplies and rising prices are features of the global tuna market this year.

Demande modérée, faible approvisionnement et hausse des prix sont des caractéristiques du marché du thon mondiale cette année. Cliquer Ici

Cephalopods - June 2013 / Céphalopodes - Juin 2013

The economic crisis is affecting sales in Europe, where imports are down. The picture is mixed with regard to octopus supplies. The EU claims stocks off north west Africa are over-exploited, but at the same time octopus shipments from Morocco and Mauritania are up. The Japanese market picked up in 2012.

La crise économique affecte les ventes en Europe, où les importations sont en baisse. Le bilan est mitigé en ce qui concerne les fournitures de poulpe. L'UE soutient que les stocks au large du nord Afrique de l'ouest sont surexploités, mais dans le même temps les expéditions de poulpe en provenance du Maroc et de Mauritanie sont en hausse. Le marché japonais a repris en 2012. Cliquer Ici

Small Pelagics - June 2013 / Petits pélagiques - Juin 2013

Could mackerel stocks also be in danger, just as herring stocks are said to be? Scientists warn against overfishing of the North Sea mackerel resource.

Les stocks de maquereaux pourraient être également en danger, tout comme les stocks de hareng sont censés l'être? Les scientifiques mettent en garde contre la surpêche de la ressource de maquereau en mer du Nord. Cliquer Ici

Tilapia - June 2013 / Tilapia - Juin 2013

Production is expected to increase against steady demand in the global market.

La production devrait augmenter par rapport à une demande soutenue sur le marché mondial. Cliquer Ici

La production devrait augmenter par rapport à une demande soutenue sur le marché mondial. Cliquer Ici

Pangasius - June 2013 / Pangasius - Juin 2013

Prices will most likely strengthen amidst strong demand and controlled production in Viet Nam.

Les prix vont probablement renforcer avec la forte demande et la production encadrée au Viet Nam. Cliquer Ici

FAO Fisheries and Aquaculture e-Bulletin - May 2013. Cliquer 30 May 2013

^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^

Mais les partisans de la nouvelle ère estiment que l’offre a aussi beaucoup changé, de manière plus discrète et encore plus irréversible. Les hommes sont donc partis chercher leurs ressources toujours plus loin, en prenant toujours plus de risques. Au siècle dernier, ils ont découvert d’immenses gisements, comme le site chilien de cuivre à Chuquicamata en 1915 (plus grosse production cumulée mondiale) ou l’océan de pétrole de Ghawar en 1948 (près des deux tiers des exportations saoudiennes pendant un demi-siècle). Aujourd’hui, ils trouvent des poches moins pleines, ils vont chercher les fruits plus haut sur l’arbre. Les découvertes minières stagnent malgré un quadruplement des dépenses d’exploration. Près de la moitié de la hausse des cours de l’or entre 2001 et 2011 serait due à des causes géologiques. La moitié des nouvelles ressources en cuivre viennent de régions à haut risque politique. Les compagnies pétrolières recourent à des moyens non conventionnels, qui reviennent plus cher quand il s’agit par exemple d’aller chercher l’or noir en mer à plus de six kilomètres sous le niveau de l’eau. Le coût moyen d’un puits de pétrole a doublé en une décennie. Quant aux activités agricoles, elles manquent d’espace (sauf en Afrique) alors que l’urbanisation fait disparaître près de 2 millions d’hectares par an sous une chape de béton et de goudron.

La montée des prix a provoqué un autre phénomène, moins connu : les cours des ressources sont de plus en plus corrélés. D’abord parce qu’il faut de plus en plus de matières premières pour fabriquer d’autres matières premières. L’énergie fait 15 à 30 % du prix des produits agricoles (gazole pour les tracteurs, production d’engrais, etc.). L’acier représente le tiers des investissements d’un projet pétrolier (et un forage horizontal réclame quatre fois plus d’acier qu’un forage vertical). Ensuite, le renchérissement pousse à la substitution. Quand le baril de pétrole valait 5 dollars, il pouvait paraître inutile de chercher d’autres sources d’énergie. Quand il dépasse 100 dollars, il devient rentable de transformer de la pomme de terre en sachet d’emballage, ou du maïs en biocarburant. La flambée du Nylon a entraîné la hausse des prix du coton. Les hausses des prix de matières premières seront de plus en plus des hausses générales.

Le gaz de schiste est donc un arbre qui cache la forêt. Les ressources naturelles nous coûteront de plus en plus cher. Le problème n’est pas l’épuisement des ressources naturelles, mais leur renchérissement. Cette année, près de 700 milliards de dollars auront été dépensés pour chercher et exploiter du pétrole et du gaz. Pas loin de 1 % du PIB mondial ! Quand il faudra dépenser tout l’or du monde pour trouver un baril de pétrole, ou une tonne de cuivre, ou cent kilos de poisson, nous renoncerons. Nos renoncerons même avant. Il faudra alors s’organiser autrement. Mais comment ?

(1) il s’agit du prix réel, déduction faite de la hausse générale des prix

(2) Cliquer Ici pour télécharger le rapport « Resource Revolution : Tracking global commodity markets », McKinsey Global Institute-McKinsey Sustainability & Ressource Productivity Practice, septembre 2013.

Source : Journal de l'Environnement par Stéphanie Senet

Les années 2000 ont changé la donne. Alors qu’au cours du XXe siècle, le prix des matières premières (1) avait tendance à baisser chaque année, il a plus que doublé ces 13 dernières années. Une tendance qui devrait s’amplifier, alerte une nouvelle étude du cabinet McKinsey.

Les voyants sont au rouge. Telle est la conclusion du rapport sur l’évolution du coût des ressources, qu’elles soient énergétiques, minérales ou alimentaires. A l’envolée des prix, il faut d’ailleurs ajouter leur extrême volatilité, aussi bien à court terme -en raison des sécheresses, des inondations, des restrictions sur les exportations- qu’à long terme, puisque l’approvisionnement devient chaque jour plus difficile et plus coûteux.

L’étude de McKinsey, qui ne s’est pas intéressée à la rareté des ressources mais aux seules fluctuations de leur coût, s’est focalisée sur trois ressources majeures: l’énergie, les métaux et l’agriculture.

En matière énergétique, les années 1970 ont mis fin à un approvisionnement à tout va et à bas prix. Le premier choc pétrolier a multiplié par 7 le prix du baril. Mais le rapport montre que les prix ont à nouveau eu tendance à baisser en raison de la diversification des sources d’approvisionnement des pays de l’OCDE, de la découverte de nouveaux gisements, de l’apport de subventions… En réalité, la véritable rupture s’est donc produite dans les années 2000 avec une hausse de 260% des prix de l’énergie (en valeurs nominales). Pourquoi un tel choc? Parce que le coût de l’approvisionnement s’est envolé et que la demande a explosé dans les pays hors OCDE. Or cette tendance devrait encore s’amplifier dans un avenir proche, alerte le cabinet McKinsey. Les conséquences de l’exploitation des gaz de schiste aux Etats-Unis resteront marginales face à la hausse soutenue de la demande énergétique des pays émergents, face aux difficultés croissantes d’approvisionnement et face à l’intégration des coûts environnementaux dans la production d’énergie.

Les métaux révèlent une évolution quelque peu différente. Leur prix a augmenté de 2,2% (en valeurs nominales) en moyenne au cours du XXe siècle avec des différences selon les ressources minérales. Si le prix de l’acier a été relativement stable, celui de l’aluminium a augmenté de 0,8% (en valeurs nominales). Mais ce qui se produit depuis les années 2000 est similaire aux ressources énergétiques. En seulement 13 ans, ces prix ont fait un bond de 176% (en valeurs nominales, soit 8% par an). Le coût du cuivre a augmenté de 344%. Celui de l’acier de 167%. Le cabinet McKinsey explique cette explosion par une combinaison de problèmes géologiques liés à l’extraction et aux coûts croissants de l’énergie. Par ailleurs, l’avenir devrait confirmer cette tendance, avec un accès toujours plus difficile aux ressources, et la prise en compte des coûts environnementaux dans leur production.

En moyenne, le prix des denrées alimentaires a quant à lui augmenté de 1,7% (en valeurs nominales) au cours du siècle dernier, malgré une demande alimentaire en forte progression. Or le passage des années 2000 a provoqué, là encore, un choc. Leur prix s’est accru de 6,1% par an (120% en 13 ans) en raison des catastrophes naturelles (sécheresses, inondations), de la hausse de la demande d’agrocarburants, de l’interdiction d’exporter prononcée par certains gouvernements. Sans oublier une hausse continue de la demande alimentaire mondiale. Les produits agricoles non alimentaires (incluant le bois, le tabac et le coton) ont progressé de 30 à 70%, le caoutchouc de 350%. Autant de facteurs qui ne vont pas s’atténuer dans les décennies à venir. L’étude prévoit notamment une demande en forte hausse des pays émergents, et bien sûr des risques climatiques accrus. Ce qui nous oblige à repenser, très vite, notre utilisation des ressources tout comme notre approvisionnement. Ce qu’a d’ailleurs rappelé la Conférence environnementale en introduction de la table ronde dédiée à l’économie circulaire. Une stratégie à long terme s’impose. Qui la mettra en place?

(1) il s’agit du prix réel, déduction faite de la hausse générale des prix

^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^

L’augmentation du prix du thon en conserve pousse les importateurs européens à rechercher des produits ACP meilleur marché

En mai 2013, le poisson a atteint des prix records selon l'indice des prix de la FAO. Pourtant, le poisson fait partie des produits alimentaires qui voyagent de plus en plus dans le monde...

En mai 2013, le poisson a atteint des prix records selon l'indice des prix de la FAO. Pourtant, le poisson fait partie des produits alimentaires qui voyagent de plus en plus dans le monde...

Quand les prix font des vagues

Source : Finance et investissement le 9 août 2013

Il existe deux types de production de poisson : la capture (où le poisson est à l'état sauvage) et l'aquaculture (où le poisson est d'élevage).

Il existe deux types de production de poisson : la capture (où le poisson est à l'état sauvage) et l'aquaculture (où le poisson est d'élevage).

Pour plus d'informations :

^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^

Source : Les Echos par Marie-Josée Cougard | 24/06

En cause l'inadéquation de l'offre à la demande de saumon et de thon, souligne la FAO.

Les cours mondiaux du poisson s'envolent, observe le rapport de la FAO, l'organisation pour l'alimentation et l'agriculture des Nations unies (ONU) dans ses Perspectives alimentaires parues en juin 2013. Au cours du seul mois de mai, l'indice des prix a ainsi progressé de 6,3 % par rapport à avril. Sur douze mois, depuis avril, la hausse a atteint 16 %. Une flambée essentiellement due à deux espèces : le saumon et le thon, dont l'offre est insuffisante pour couvrir l'essor de la demande.

Les cours mondiaux du poisson s'envolent, observe le rapport de la FAO, l'organisation pour l'alimentation et l'agriculture des Nations unies (ONU) dans ses Perspectives alimentaires parues en juin 2013. Au cours du seul mois de mai, l'indice des prix a ainsi progressé de 6,3 % par rapport à avril. Sur douze mois, depuis avril, la hausse a atteint 16 %. Une flambée essentiellement due à deux espèces : le saumon et le thon, dont l'offre est insuffisante pour couvrir l'essor de la demande.

Quota d'importation

Source : RFI Par Claire Fages

La demande de poisson continue d’augmenter, la Chine y prend goût : l’indice des prix du poisson de la FAO (l'Organisation des Nations unies pour l'alimentation et le développement) est à son plus haut niveau historique.

Le prix du poisson en pleine explosion

Les prix des poissons au niveau mondial ont atteint des nouveaux records ce mois-ci. Dans les six derniers mois, le prix de certains poissons a augmenté de 30%. Quotas de pêche, hausse de la demande, prix des carburants... Les causes sont multiples, et à...

Etals de poissons, à Rungis.

« Un poisson à moins de 30 euros le kilo, faut chercher ! »

Cher, très cher poisson… « Un poisson à moins de 30 euros le kilo, faut chercher, regrette cette client d’une poissonnerie parisienne interrogée par RMC. Du coup je viens moins qu'avant. Je prends des sardines une fois par semaine, parce que c'est pas cher, et encore. Avant c'était deux fois par semaine, mais maintenant ce n'est pas la peine ». Son poissonnier assure qu’il ne peut rien faire : « La problématique, elle est surtout dans les produits d'élevage. Le saumon, les crevettes... Parce que l'élevage coûte de plus en plus cher. C'est souvent des hausses qu'on a subies plusieurs fois, sans les répercuter sur nos prix, donc au bout d'un moment on est obligé de rehausser les tarifs ».

« Le coût est répercuté de partout »

Comment expliquer ces hausses ? « Le prix des carburants a augmenté, donc pour ceux qui sortent en mer ça devient difficile, explique Loïc, qui fait ses achats chaque matin à Rungis pour remplir les étals de sa poissonnerie. Les charges qui augmentent au niveau des livreurs, au niveau des gens qui traitent le poisson... le coût est répercuté de partout ». Mais il n’y a pas que le carburant qui pose problème. Il faut ajouter les politiques de quotas qui limitent la pêche alors que la demande internationale explose en parallèle…

La grande distribution « déstabilise le marché »

Et puis, il y a le rôle de la grande distribution, selon Pierre Labbé, le président de l'Union Nationale de la Poissonnerie Française. Il pointe du doigt la pratique des préventes : « Une grande enseigne peut acheter directement à un pêcheur sa cargaison, sans passer par les criées. Résultat, ça déstabilise le marché, il n'y a plus de transparence. Ça veut dire qu'aujourd'hui la grande enseigne peut acheter un produit pas cher au pêcheur, et le prix du peu de poissons qui peut passer en criée va être doublé, même triplé, à la vente. Les poissonniers sont obligés de mettre le prix pour avoir le produit et sont obligés de le vendre plus cher que les grandes enseignes, mais sans pour autant que la qualité soit égale ».

^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^

Le 2 juillet 2013

Le 9 octobre 2013

Les pêcheurs sont des râleurs perpétuels....

A les écouter, ils doivent aller toujours plus loin pour ramener des poissons toujours plus petits...

Les années 2000 ont changé la donne. Alors qu’au cours du XXe siècle, le prix des matières premières (1) avait tendance à baisser chaque année, il a plus que doublé ces 13 dernières années. Une tendance qui devrait s’amplifier, alerte une nouvelle étude du cabinet McKinsey.

Les années 2000 ont changé la donne. Alors qu’au cours du XXe siècle, le prix des matières premières (1) avait tendance à baisser chaque année, il a plus que doublé ces 13 dernières années. Une tendance qui devrait s’amplifier, alerte une nouvelle étude du cabinet McKinsey.

Tout l’or du monde pour un baril de pétrole

Le

gaz de schiste est un arbre qui cache la forêt : il devient de plus en

plus coûteux de produire des matières premières, montre un rapport du

McKinsey Global Institute. La facture ne pourra pas monter jusqu’au

ciel.

Les

pêcheurs sont des râleurs perpétuels. A les écouter, ils doivent aller

toujours plus loin pour ramener des poissons toujours plus petits. Et

comme on ne calibrait pas ce qui remontait des filets il y a un siècle,

leurs plaintes paraissent difficiles à étayer. Sauf qu’il y a un siècle,

on prenait déjà des photos sur les étals des pêcheurs sur les ports. La

comparaison permet de trancher : les pêcheurs ont raison. Ils doivent

faire davantage d’efforts pour ramener moins. Et ce n’est qu’un tout

petit bout de l’histoire. Car cette loi d’airain des rendements

décroissants s’applique à tous ceux qui exploitent des ressources

naturelles, comme l’eau, le pétrole, l’or, le cuivre, le bois ou le

soja. Jusqu’où serons-nous prêts à aller pour trouver de l’eau potable,

un baril de pétrole, un thon ? Cette question économique majeure a été

évacuée du XXe siècle. Elle sera au cœur du XXIe. Un récent rapport du

McKinsey Global Institute (2) le montre clairement.

Au

siècle dernier, les prix des matières premières avaient été divisés par

deux. Dans la première décennie de ce siècle, ils ont au contraire été

multipliés par plus de deux (il s’agit ici des « prix réels », après

déduction de la hausse générale des prix). Les experts s’empaillent

depuis des années pour savoir s’il s’agit d’un « supercycle », avec une

hausse particulièrement forte qui sera suivie d’une baisse sensible, ou

d’une « nouvelle ère », avec des cours durablement plus élevés sur fond

de rareté croissante des ressources. Les tenants de la première thèse

ont repris de la vigueur ces derniers temps, avec les chutes observées

par exemple sur les marchés du nickel et du maïs, et aussi l’essor du

gaz de schiste qui pèse sur les prix de l’énergie. Ils ont aussi des

arguments solides à faire valoir. Ce tout début du XXIe siècle a été

exceptionnel, non pas tant par les excès financiers que par l’émergence

accélérée de la moitié de l’humanité sur la scène économique mondiale.

« Les revenus moyens en Chine progressent dix fois plus vite que dans

le Royaume-Uni lors de la révolution industrielle, et dans un pays cent

fois plus peuplé », relèvent les experts du McKinsey Global Institute.

De quoi aspirer les ressources de la terre entière, et c’est bien ce qui

s’est produit. La demande de nombreux produits a bondi de manière

spectaculaire. Le blé et la viande pour mieux se nourrir, l’acier dont

on fait les villes, le cuivre avec lequel on tisse les réseaux

électriques…

Mais les partisans de la nouvelle ère estiment que l’offre a aussi beaucoup changé, de manière plus discrète et encore plus irréversible. Les hommes sont donc partis chercher leurs ressources toujours plus loin, en prenant toujours plus de risques. Au siècle dernier, ils ont découvert d’immenses gisements, comme le site chilien de cuivre à Chuquicamata en 1915 (plus grosse production cumulée mondiale) ou l’océan de pétrole de Ghawar en 1948 (près des deux tiers des exportations saoudiennes pendant un demi-siècle). Aujourd’hui, ils trouvent des poches moins pleines, ils vont chercher les fruits plus haut sur l’arbre. Les découvertes minières stagnent malgré un quadruplement des dépenses d’exploration. Près de la moitié de la hausse des cours de l’or entre 2001 et 2011 serait due à des causes géologiques. La moitié des nouvelles ressources en cuivre viennent de régions à haut risque politique. Les compagnies pétrolières recourent à des moyens non conventionnels, qui reviennent plus cher quand il s’agit par exemple d’aller chercher l’or noir en mer à plus de six kilomètres sous le niveau de l’eau. Le coût moyen d’un puits de pétrole a doublé en une décennie. Quant aux activités agricoles, elles manquent d’espace (sauf en Afrique) alors que l’urbanisation fait disparaître près de 2 millions d’hectares par an sous une chape de béton et de goudron.

La montée des prix a provoqué un autre phénomène, moins connu : les cours des ressources sont de plus en plus corrélés. D’abord parce qu’il faut de plus en plus de matières premières pour fabriquer d’autres matières premières. L’énergie fait 15 à 30 % du prix des produits agricoles (gazole pour les tracteurs, production d’engrais, etc.). L’acier représente le tiers des investissements d’un projet pétrolier (et un forage horizontal réclame quatre fois plus d’acier qu’un forage vertical). Ensuite, le renchérissement pousse à la substitution. Quand le baril de pétrole valait 5 dollars, il pouvait paraître inutile de chercher d’autres sources d’énergie. Quand il dépasse 100 dollars, il devient rentable de transformer de la pomme de terre en sachet d’emballage, ou du maïs en biocarburant. La flambée du Nylon a entraîné la hausse des prix du coton. Les hausses des prix de matières premières seront de plus en plus des hausses générales.

Le gaz de schiste est donc un arbre qui cache la forêt. Les ressources naturelles nous coûteront de plus en plus cher. Le problème n’est pas l’épuisement des ressources naturelles, mais leur renchérissement. Cette année, près de 700 milliards de dollars auront été dépensés pour chercher et exploiter du pétrole et du gaz. Pas loin de 1 % du PIB mondial ! Quand il faudra dépenser tout l’or du monde pour trouver un baril de pétrole, ou une tonne de cuivre, ou cent kilos de poisson, nous renoncerons. Nos renoncerons même avant. Il faudra alors s’organiser autrement. Mais comment ?

(1) il s’agit du prix réel, déduction faite de la hausse générale des prix

(2) Cliquer Ici pour télécharger le rapport « Resource Revolution : Tracking global commodity markets », McKinsey Global Institute-McKinsey Sustainability & Ressource Productivity Practice, septembre 2013.

Pour une nouvelle stratégie sur les ressources

Source : Journal de l'Environnement par Stéphanie Senet

Quel avenir après l'extraction?

Les années 2000 ont changé la donne. Alors qu’au cours du XXe siècle, le prix des matières premières (1) avait tendance à baisser chaque année, il a plus que doublé ces 13 dernières années. Une tendance qui devrait s’amplifier, alerte une nouvelle étude du cabinet McKinsey.

Les voyants sont au rouge. Telle est la conclusion du rapport sur l’évolution du coût des ressources, qu’elles soient énergétiques, minérales ou alimentaires. A l’envolée des prix, il faut d’ailleurs ajouter leur extrême volatilité, aussi bien à court terme -en raison des sécheresses, des inondations, des restrictions sur les exportations- qu’à long terme, puisque l’approvisionnement devient chaque jour plus difficile et plus coûteux.

Les

exemples sont légions, comme les techniques de plus en plus

sophistiquées d’extraction de pétrole offshore ou encore la hausse des

coûts de l’énergie qui pèse sur la facture, croissante, de la production

agricole. S’ils sont de plus en plus volatils, les prix des ressources

impliquent aussi un effet domino sur d’autres ressources. Et aggrave le

risque

L’étude de McKinsey, qui ne s’est pas intéressée à la rareté des ressources mais aux seules fluctuations de leur coût, s’est focalisée sur trois ressources majeures: l’énergie, les métaux et l’agriculture.

Les prix de l’énergie ont fait un bond de 260% depuis 2000

En matière énergétique, les années 1970 ont mis fin à un approvisionnement à tout va et à bas prix. Le premier choc pétrolier a multiplié par 7 le prix du baril. Mais le rapport montre que les prix ont à nouveau eu tendance à baisser en raison de la diversification des sources d’approvisionnement des pays de l’OCDE, de la découverte de nouveaux gisements, de l’apport de subventions… En réalité, la véritable rupture s’est donc produite dans les années 2000 avec une hausse de 260% des prix de l’énergie (en valeurs nominales). Pourquoi un tel choc? Parce que le coût de l’approvisionnement s’est envolé et que la demande a explosé dans les pays hors OCDE. Or cette tendance devrait encore s’amplifier dans un avenir proche, alerte le cabinet McKinsey. Les conséquences de l’exploitation des gaz de schiste aux Etats-Unis resteront marginales face à la hausse soutenue de la demande énergétique des pays émergents, face aux difficultés croissantes d’approvisionnement et face à l’intégration des coûts environnementaux dans la production d’énergie.

Le prix des métaux s’est envolé de 176%

Les métaux révèlent une évolution quelque peu différente. Leur prix a augmenté de 2,2% (en valeurs nominales) en moyenne au cours du XXe siècle avec des différences selon les ressources minérales. Si le prix de l’acier a été relativement stable, celui de l’aluminium a augmenté de 0,8% (en valeurs nominales). Mais ce qui se produit depuis les années 2000 est similaire aux ressources énergétiques. En seulement 13 ans, ces prix ont fait un bond de 176% (en valeurs nominales, soit 8% par an). Le coût du cuivre a augmenté de 344%. Celui de l’acier de 167%. Le cabinet McKinsey explique cette explosion par une combinaison de problèmes géologiques liés à l’extraction et aux coûts croissants de l’énergie. Par ailleurs, l’avenir devrait confirmer cette tendance, avec un accès toujours plus difficile aux ressources, et la prise en compte des coûts environnementaux dans leur production.

Les prix alimentaires ont progressé de 120%

En moyenne, le prix des denrées alimentaires a quant à lui augmenté de 1,7% (en valeurs nominales) au cours du siècle dernier, malgré une demande alimentaire en forte progression. Or le passage des années 2000 a provoqué, là encore, un choc. Leur prix s’est accru de 6,1% par an (120% en 13 ans) en raison des catastrophes naturelles (sécheresses, inondations), de la hausse de la demande d’agrocarburants, de l’interdiction d’exporter prononcée par certains gouvernements. Sans oublier une hausse continue de la demande alimentaire mondiale. Les produits agricoles non alimentaires (incluant le bois, le tabac et le coton) ont progressé de 30 à 70%, le caoutchouc de 350%. Autant de facteurs qui ne vont pas s’atténuer dans les décennies à venir. L’étude prévoit notamment une demande en forte hausse des pays émergents, et bien sûr des risques climatiques accrus. Ce qui nous oblige à repenser, très vite, notre utilisation des ressources tout comme notre approvisionnement. Ce qu’a d’ailleurs rappelé la Conférence environnementale en introduction de la table ronde dédiée à l’économie circulaire. Une stratégie à long terme s’impose. Qui la mettra en place?

(1) il s’agit du prix réel, déduction faite de la hausse générale des prix

L’augmentation du prix du thon en conserve pousse les importateurs européens à rechercher des produits ACP meilleur marché

Le

dernier rapport Globefish sur le thon en conserve montre que les prix

ont augmenté l’année dernière, puisque l’offre de matière première a été

inférieure à la demande actuelle. La hausse des prix du thon en

conserve a incité les importateurs européens à rechercher des

alternatives meilleur marché, y compris des produits à droit nul en

provenance des pays ACP : nous avons assisté à une augmentation majeure

des importations de thon en conserve en provenance des pays ACP tels que

la Côte d’Ivoire (+31 %) et la Papouasie-Nouvelle-Guinée (PNG) (+38,5

%), tandis que les importations en provenance d’Asie ont chuté

drastiquement, en particulier de la Thaïlande (−44,3 %) et des

Philippines (−7,8 %).

En

se penchant de plus près sur les principaux marchés européens du thon

en conserve, Globefish souligne que tant les Seychelles que la Côte

d’Ivoire ont augmenté leurs chargements vers la France de près de 50 %,

la Côte d’Ivoire dépassant l’Espagne en tant que principal fournisseur,

tandis que les approvisionnements de la Thaïlande sur le marché français

ont été réduits de moitié.

Le

marché italien a également connu une augmentation des importations en

provenance de Côte d’Ivoire (+35 %) et des Seychelles (+14,5 %).

L’Allemagne a acheté davantage de produits de la PNG (+40,2 %).

Cependant, cela n’a pas compensé la baisse des importations de thon en

conserve en provenance d’Équateur (−39 %), d’Indonésie (−27,3 %) et des

Philippines (−9,7 %). Il y a également eu une baisse des importations de

thon en conserve au Royaume-Uni, essentiellement en conséquence d’une

réduction de l’offre de la Thaïlande (−46,6 %), malgré la hausse des

approvisionnements de Maurice (+2,6 %) et du Ghana (+2 %).

Cependant,

Globefish met en garde contre le fait que les approvisionnements

d’Afrique « pourraient être interrompus puisque les autorités

européennes ont récemment durci les contrôles sur les chargements des

pays ouest-africains suspectés d’être impliqués dans la pêche INN. Ces

mesures pourraient provoquer des retards et des rejets, poussant les

acheteurs à rechercher d’autres sources, à moins qu’une solution rapide

ne soit trouvée ».

Commentaire éditorial....

^^^^^^^^^^^^^^^^^^^^^^^^^^^^

Le 20 août 2013

Malgré des prix records, le poisson voyage de plus en plus...

Ce commerce très porteur ne manque pas d'attiser l'intérêt des investisseurs...

Quand les prix font des vagues

Source : Finance et investissement le 9 août 2013

L'indice global des prix des poissons a atteint un record en mai dernier. Un phénomène qui reflète un changement dans les habitudes des consommateurs et pourrait profiter aux investisseurs.

Il semble que ce soit le bon moment pour changer de carrière et devenir pêcheur, selon The Economist.

En effet, l'Organisation des Nations-Unies pour l'alimentation et l'agriculture (FAO) a annoncé que l'indice global des prix des poissons a atteint un record.

Elle explique que cette hausse soutenue des prix est due à l'évolution des régimes alimentaires des consommateurs, notamment en Chine, mais pas seulement. Les prix élevés du pétrole, qui augmentent le coût de la pêche et des transports, conduisent également à la hausse des prix.

Toutefois, tous les poissons ne sont pas égaux face à ce cette hausse, s'amuse le journal.

Ces deux types de production semblent être sur des trajectoires différentes. Par exemple, les poissons comme le thon, dont la majorité sont pêchés à l'état sauvage, donc « capturés », connaissant une hausse des prix beaucoup plus importante que le saumon, qui est plus facile à élever.

Dans l'ensemble, l'indice des prix de la FAO pour les poissons sauvages a presque doublé entre 1990 et 2012, tandis que celle des poissons d'élevage a augmenté de seulement un cinquième. Comment expliquer cette différence?

La quantité de poisson sauvage capturé dans le monde a à peine changé au cours des deux dernières décennies. La limite, d'environ 90 millions de tonnes par an, semble avoir été atteinte à la fin des années 1980. La surpêche est l'une des raisons, et il reste peu de place pour la croissance de la productivité, en particulier si les consommateurs veulent de la haute qualité.

D'autant que les anciennes méthodes de capture du poisson sont encore meilleures si les pêcheurs veulent attraper du poisson en bon état sans l'endommager et donc le vendre avec un meilleur profit, explique Patrice Guillotreau, de l'Université de Nantes, en France.

Tandis que l'industrie d'élevage des poissons continue d'apporter des améliorations en terme de productivité. Les fermes piscicoles ont trouvé des moyens astucieux d'utiliser de plus faibles quantités de farines de poisson dans l'alimentation.

Les fermes piscicoles sont également devenues plus économes en énergie, ce qui signifie qu'elles sont moins touchées par les prix élevés de l'énergie.

En raison de toutes ces améliorations, la production mondiale de poisson d'élevage, mesurée en tonnes, dépasse désormais la production de boeuf. La production devrait continuer de croître : la FAO estime qu'en 2020 elle atteindra six fois son niveau de 1990.

Cette croissance va encore secouer les marchés du poisson. On prévoit que le type d'élevage dominera le marché des produits de valeur moyenne.

Les fournisseurs de poissons sauvages, pour leur part, doivent se glisser dans des marchés de niche.

Avec The Economist : The price of fish. Different scales / Fish are getting more expensive, but they do not all move at the same speed

Global food import bills expected to stabilize in 2013

At USD 1.09 trillion, world expenditures on imported foodstuffs in 2013 are tentatively forecast to remain close to last year’s level, but 13 percent below the record of 2011.

The stability of the global import expenditure masks considerable movements across individual product bills. Freight costs, which are not expected to vary significantly from 2012 levels, also contribute to stability. Of the commodities foreseen to undergo the largest changes, products in the animal protein category, including meat, dairy and fish, could rise together by as much as 8 percent to around USD 354 billion. The expected increase in these bills is based on much larger volumes of imports as well as higher world quotations, especially for dairy products and fish. By contrast, lower international prices anticipated for sugar and vegetable oils could result in import bills falling by 18 percent and 6 percent, respectively, for these products. Similarly, falling prices of beverages are expected to result in a decline of 9 percent in total expenditures on coffee, tea and cocoa. As for cereals, reduced import volumes of rice and wheat could bring cereal bills down by 2 percent, notwithstanding firm international quotations.

The stability of the global import expenditure masks considerable movements across individual product bills. Freight costs, which are not expected to vary significantly from 2012 levels, also contribute to stability. Of the commodities foreseen to undergo the largest changes, products in the animal protein category, including meat, dairy and fish, could rise together by as much as 8 percent to around USD 354 billion. The expected increase in these bills is based on much larger volumes of imports as well as higher world quotations, especially for dairy products and fish. By contrast, lower international prices anticipated for sugar and vegetable oils could result in import bills falling by 18 percent and 6 percent, respectively, for these products. Similarly, falling prices of beverages are expected to result in a decline of 9 percent in total expenditures on coffee, tea and cocoa. As for cereals, reduced import volumes of rice and wheat could bring cereal bills down by 2 percent, notwithstanding firm international quotations.

The tendency for global import bills to be steady in 2013 extends to many of the most economically vulnerable nations, such as those in the groups of Least Developed Countries (LDCs), Low Income Food Deficit Countries (LIFDCs) and those geographically situated in sub-Saharan Africa. Prospects for abundant domestic crops in these countries in 2013, particularly for staples, are expected to limit their need to rely on foreign supplies. However, with much lower international prices for key export primary commodities, such as sugar and tropical beverages, the terms-of-trade in food and agriculture for commodity-dependent countries may also deteriorate.

Pour plus d'informations :

^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^

Les prix du poisson atteignent des sommets

Source : Les Echos par Marie-Josée Cougard | 24/06

Les cours mondiaux du poisson ont bondi de 16 % en un an.

En cause l'inadéquation de l'offre à la demande de saumon et de thon, souligne la FAO.

Les prix du saumon issu de la pêche sauvage ont grimpé plus vite que ceux du saumon d'élevage provenant des fermes aquacoles. Selon les prévisions, la production de saumon d'élevage devrait, en effet, augmenter de 5,6 % en 2013, tandis que les captures de pêche s'accroîtront de moins de 1 %.

En dépit d'une hausse de 13 %, en 2012, de la production du saumon élevé dans les fermes aquacoles des océans Atlantique et Pacifique, les prix ont continué à monter en raison de la relance de la demande, indique la FAO. En 2011, ils étaient tombés à un niveau historiquement bas. Et, malgré une offre accrue de 2 à 3 % en 2013, les cours devraient rester élevés, ajoute l'organisation. Contrairement aux prévisions, il ne faut pas attendre un surcroît de livraisons en provenance du Chili et de Norvège, ces deux pays rencontrant des problèmes de production.

Le marché du thon est, quant à lui, soutenu par l'importance des achats au Japon, depuis le début de l'année. Aux Etats-Unis, la demande reste forte et stable pour le thon, qui n'est pas en boîte, malgré le prix élevé de 2.000 dollars la tonne.

Quota d'importation

Au cours du premier trimestre 2013, l'Union européenne a accepté d'accroître son quota d'importation, à droits nuls, de filets de thon de 35 % en passant de 15.000 à 22.000 tonnes par an pour les trois prochaines années. Les conserveurs européens, majoritairement espagnols, ont consommé ce quota dès le premier trimestre, en provenance de Thaïlande, du Vietnam, de Chine, d'Indonésie et des Philippines. Il faut se rendre à l'évidence, commente la FAO : « Les prix élevés ne freinent en rien l'importation en provenance des principaux marchés. » La configuration du marché pourrait toutefois évoluer. Les douanes américaines pourraient imposer un droit de 12,5 % sur les steaks de thon surgelé ainsi que sur les filets traités au monoxyde de carbone, à l'occasion d'un changement de nomenclature. Un tel changement de tarif aura une incidence à la baisse sur l'importation américaine, estime la FAO.

Pour l'heure, la diminution des ventes de thon aux conserveurs asiatiques a contribué à tirer les prix vers le haut. Bien qu'ayant réduit leurs commandes depuis quelques années, les Etats-Unis restent le plus gros acheteur de thon en boîte en provenance d'Asie. Et ils ont désormais atteint un plancher. Egalement en recul, les importations européennes de thon en boîte semblent stabilisées. Et l'apposition de l'étiquetage « pêche durable » sur les boîtes de thon pourrait, en cherchant ainsi à séduire les consommateurs, relancer les achats américains et européens, estime la FAO.

^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^

Record historique des prix du poisson et des coquillages

Source : RFI Par Claire Fages

La demande de poisson continue d’augmenter, la Chine y prend goût : l’indice des prix du poisson de la FAO (l'Organisation des Nations unies pour l'alimentation et le développement) est à son plus haut niveau historique.

L'élevage du poisson a beau progresser très fort en tonnage cette année, les captures de poisson sauvage ont beau rester stables, menant la production totale de poisson à son plus haut niveau de l'histoire (161 millions de tonnes), cela ne suffit pas à calmer la faim mondiale pour les produits de la mer, ni à calmer les prix.

L'indice de la FAO est à son niveau record, il a dépassé le pic de 2011. D'une part le prix de l'alimentation des poissons d'élevage ne cesse d'augmenter, ce qui renchérit le poisson lui-même. Et de nombreuses espèces très prisées par les humains ne répondent plus en quantité à la demande.

Malgré la crise, l'Europe, les Etats-Unis et le Japon consomment toujours plus de saumon et toujours plus de thon, congelé pour les sushis, ou en conserves. Or, ces deux espèces ont subi des aléas de production, notamment le saumon, en Norvège et au Chili. Les conserveries asiatiques n'auront pas les quantités de thon espérées. La saison des crevettes a démarré tard en Asie du Sud-Est, les élevages de Thaïlande ont été frappés de maladies comme c'est le cas de manière chronique, au moment même où les captures de crevettes en mer étaient elles aussi décevantes.

Or, il faut compter avec le goût de plus en plus prononcé des pays émergents pour les fruits de la mer. Les Chinois ne se contentent plus du tilapia d'élevage dont ils sont le producteur numéro un pour l'exporter partout dans le monde, y compris chez les voisins asiatiques, qui en ont consommé un volume record pour le Nouvel An ou le Carême. La Chine apprécie désormais de plus en plus les coquillages, elle importe 20 % d'huîtres et de moules supplémentaires tous les ans.

Or les huîtres sont frappées par un mystérieux virus en France. Leur prix devrait donc rester très élevé, après avoir déjà doublé en trois ans. La coquille Saint-Jacques devrait à son tour connaître une forte inflation cette année, parce qu'on anticipe une baisse des captures de 30 % aux Etats-Unis. Le poisson va décidément devenir un mets de luxe.

^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^

Le prix du poisson en pleine explosion

Source : RMC le 24/06/2013 par Philippe Gril avec Justin Morin

Les prix des poissons au niveau mondial ont atteint des nouveaux records ce mois-ci. Dans les six derniers mois, le prix de certains poissons a augmenté de 30%. Quotas de pêche, hausse de la demande, prix des carburants... Les causes sont multiples, et à...

Etals de poissons, à Rungis.

Le poisson est-il en train de devenir un produit de luxe ? Un rapport de l'Organisation des Nations unies pour l'alimentation et l'agriculture souligne une flambée des prix au niveau mondial : ils sont 15% plus élevés que lors du précédent record datant de mai dernier. Dans les six derniers mois, le prix de certains poissons a augmenté de 30%.

« Un poisson à moins de 30 euros le kilo, faut chercher ! »

Cher, très cher poisson… « Un poisson à moins de 30 euros le kilo, faut chercher, regrette cette client d’une poissonnerie parisienne interrogée par RMC. Du coup je viens moins qu'avant. Je prends des sardines une fois par semaine, parce que c'est pas cher, et encore. Avant c'était deux fois par semaine, mais maintenant ce n'est pas la peine ». Son poissonnier assure qu’il ne peut rien faire : « La problématique, elle est surtout dans les produits d'élevage. Le saumon, les crevettes... Parce que l'élevage coûte de plus en plus cher. C'est souvent des hausses qu'on a subies plusieurs fois, sans les répercuter sur nos prix, donc au bout d'un moment on est obligé de rehausser les tarifs ».

« Le coût est répercuté de partout »

Comment expliquer ces hausses ? « Le prix des carburants a augmenté, donc pour ceux qui sortent en mer ça devient difficile, explique Loïc, qui fait ses achats chaque matin à Rungis pour remplir les étals de sa poissonnerie. Les charges qui augmentent au niveau des livreurs, au niveau des gens qui traitent le poisson... le coût est répercuté de partout ». Mais il n’y a pas que le carburant qui pose problème. Il faut ajouter les politiques de quotas qui limitent la pêche alors que la demande internationale explose en parallèle…

La grande distribution « déstabilise le marché »

Et puis, il y a le rôle de la grande distribution, selon Pierre Labbé, le président de l'Union Nationale de la Poissonnerie Française. Il pointe du doigt la pratique des préventes : « Une grande enseigne peut acheter directement à un pêcheur sa cargaison, sans passer par les criées. Résultat, ça déstabilise le marché, il n'y a plus de transparence. Ça veut dire qu'aujourd'hui la grande enseigne peut acheter un produit pas cher au pêcheur, et le prix du peu de poissons qui peut passer en criée va être doublé, même triplé, à la vente. Les poissonniers sont obligés de mettre le prix pour avoir le produit et sont obligés de le vendre plus cher que les grandes enseignes, mais sans pour autant que la qualité soit égale ».

^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^

L'Argentine et le Brésil créent une pénurie de soja

Il n'y a pas grand-chose qui augmente, ces temps-ci, dans le domaine des produits de base agricoles. Le blé et le maïs sont en berne. Le riz est remarquablement stable. Reste le soja, dont le prix s'est établi, vendredi 28 juin, à 15,64 dollars (soit environ 12 euros) la tonne à Chicago (Illinois) pour livraison en juillet, soit une hausse de quelque 14 % en trois mois.

La petite graine oléagineuse ne sert pas seulement aux fans de la macrobiotique et du wok. Elle est surtout utilisée sous forme de tourteaux pour gaver les porcs, les canards et les poulets avec de bonnes protéines. Notamment en Chine, où l'enrichissement accéléré a dopé la consommation de viandes.

Les investisseurs (autrement dit les spéculateurs) n'y sont pour rien : ils n'ont pas vu venir la pénurie. Il n'y a plus de soja disponible sur le marché et il faut remonter dans le temps pour comprendre la cause de ce déséquilibre.

"La récolte latino-américaine [de 2012] avait été très mauvaise et les Etats-Unis en avaient profité pour exporter massivement leur soja, asséchant ainsi leurs propres disponibilités", explique Renaud de Kerpoisson, président d'Offre & demande agricole, société de conseil en gestion du risque des prix. "Ils sont maintenant à court face à une Amérique latine qui fait de la rétention."

Offre contrainte

Car l'Argentine et le Brésil sont empêtrés dans leurs réglementations brouillonnes et leurs infrastructures défaillantes. A Buenos Aires, le gouvernement de Cristina Kirchner a augmenté les taxes à l'exportation, provoquant la colère des agriculteurs. Ceux-ci n'en sont pas, comme en 2008, à décréter un boycott des exports, mais ils font de la rétention en gardant leur soja dans leurs silos, d'autant plus qu'ils s'attendent à une dévaluation de la monnaie, le peso. Peut-être que demain, la petite graine vendue en dollars vaudra plus de pesos qu'aujourd'hui... Sans parler de l'inflation qui accélère et contre laquelle ils cherchent à se prémunir. Décidément, mieux vaut détenir du soja que des pesos.

Au Brésil, le goulot d'étranglement tient aux transports défaillants. Certes, les transports urbains ont mis les Brésiliens dans la rue depuis le 13 juin, mais les installations portuaires ne valent guère mieux et leurs capacités insuffisantes - aggravées par la mise en place d'une réforme du fret routier - gênent la "ferme du monde" pour expédier sa récolte vers les Etats-Unis en manque de graines et de tourteaux de soja. "Conséquence de l'offre contrainte, les usines chinoises de triturations tournent en sous-capacité et le prix des tourteaux flambe aussi", poursuit M. de Kerpoisson. Il a progressé de 6 % sur la semaine du 24 au 28 juin. De plus, la pluie retarde les semis, ce qui annonce un nouveau retard dans les récoltes, et donc des soudures un peu plus problématiques. Le cercle tend à devenir vicieux.

L'autre oléagineux, le colza, subit la même météo et les mêmes retards. Il ne peut servir d'alternative. "Les prix continueront à monter", prédit M. de Kerpoisson. Le magret de canard et le travers de porc aussi.

^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^

Ce record en valeur s’explique avant tout par la forte demande de saumon, qui a fait monter les prix.

D'après la Fiche Secteur produits de la mer 2013 d'Ubifrance (6 pages) : Brève présentation du marché mondial des produits de la mer en 2013

^^^^^^^^^^^^^^^^^^^^^^^^^^

Le 22 février 2014

Nouveaux records pour le commerce mondial de poisson

Il faut aider les petits pêcheurs et pisciculteurs à accéder aux marchés régionaux et internationaux

Aide à la pêche artisanale

Niveau record des exportations de produits de la mer de Norvège

Ce record en valeur s’explique avant tout par la forte demande de saumon, qui a fait monter les prix.

Avec

7,3 milliards d’euros, les exportations de produits de la mer de

Norvège ont connu un nouveau record en 2013. La France reste un de ses

plus gros marchés avec la Russie.

Ce

record en valeur s’explique avant tout par la forte demande de saumon,

qui a fait monter les prix. Avec 5 milliards d’euros, le chiffre

d’affaires sur cette espèce a augmenté de 35 %, malgré une baisse de 3,5

% des volumes. L’évolution du prix est inverse pour l’autre produit

vedette, le cabillaud, qui a globalement augmenté de 19 % mais avec un

volume de 56 % supérieur à celui de 2012.

Globalement,

l’Union européenne absorbe 59 % des exportations norvégiennes. La

France, avec 708 millions d’euros (+20 % par rapport à 2012) demeure le

second marché national derrière la Russie (792 millions, +10 %). Elle

est le premier pour le saumon, avec une augmentation de 30 % en valeur,

mais un volume en légère baisse sur l’année. Source : Le Marin

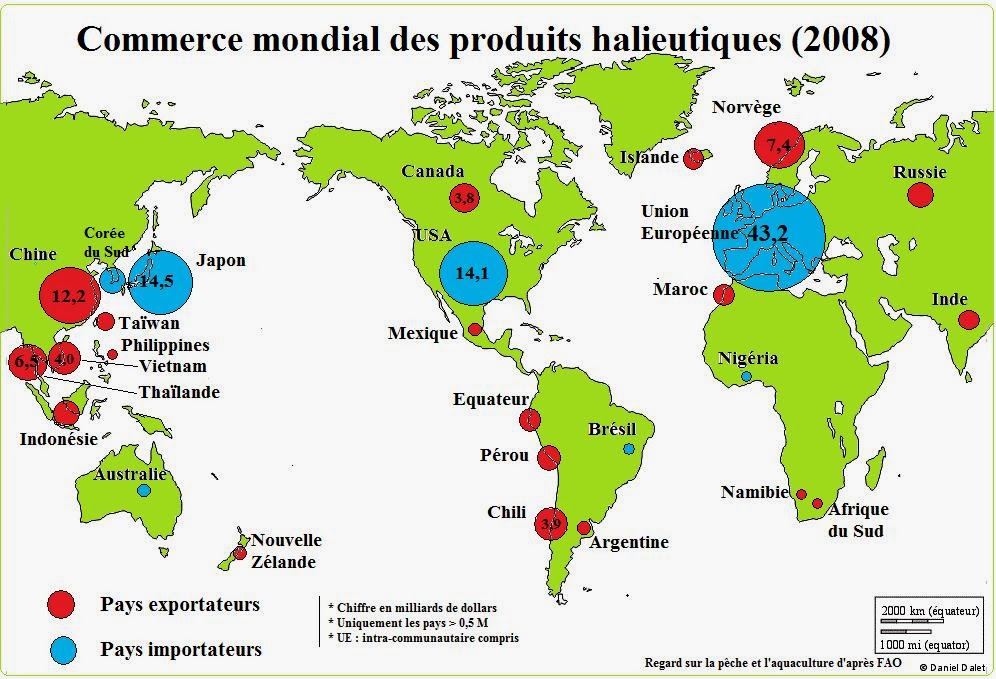

Poisson. Top 5 des pays importateurs et des pays exportateurs dans le monde

D'après la Fiche Secteur produits de la mer 2013 d'Ubifrance (6 pages) : Brève présentation du marché mondial des produits de la mer en 2013

^^^^^^^^^^^^^^^^^^^^^^^^^^

Le 22 février 2014

Nouveaux records pour le commerce mondial de poisson

Carte du commerce mondial de poisson en 2008

Il faut aider les petits pêcheurs et pisciculteurs à accéder aux marchés régionaux et internationaux

D’après

les projections pour 2013, la production piscicole s’élève à 70

millions de tonnes, soit 44 % de la production halieutique totale

21

février 2014, Bergen/Rome – Le commerce mondial de poisson n'a jamais

été aussi florissant, a déclaré la FAO aujourd'hui, mais les pays

doivent aider les petits pêcheurs et pisciculteurs à en tirer parti.

La

production mondiale des pêches de capture et de l'aquaculture devrait

établir un nouveau record en 2013 avec 160 millions de tonnes, en hausse

de 3 millions de tonnes par rapport à l'année précédente, tandis que

les exportations atteindront 136 milliards de dollars, selon les données

préliminaires publiées en vue de la réunion du Sous-comité FAO du

commerce du poisson à Bergen (Norvège) la semaine prochaine.

"Ces

chiffres record traduisent la forte croissance de la production

aquicole et les prix élevés de plusieurs espèces, telles le saumon et

les crevettes", a indiqué Audun Lem, Chef du Service des produits, des

échanges et de la commercialisation à la FAO. "Ces résultats sont le

fruit d'une demande soutenue de produits de la pêche en provenance des

marchés mondiaux".

La

production aquacole de 2012 devrait s'élever à quelque 67 millions de

tonnes et les projections pour 2013 à 70 millions de tonnes, soit 44

pour cent de la production halieutique totale et 49 pour cent du poisson

destiné à la consommation directe.

"La

part du poisson échangé à l'échelle internationale est importante –

environ 37 pour cent en 2013", a indiqué M. Lem. "Cela fait du secteur

des pêches une des industries les plus mondialisées et les plus

dynamiques de la production vivrière mondiale".

Aide à la pêche artisanale

Les

pays en développement continuent à jouer un rôle essentiel dans

l'approvisionnement des marchés mondiaux en poisson, avec 61 pour cent

des exportations en volume et 54 pour cent en valeur en 2012. Leurs

recettes d'exportations nettes (exportations moins importations) ont

atteint un montant de 35,3 milliards de dollars, supérieur à celles de

l'ensemble des autres produits agricoles réunis, y compris le riz, la

viande, le lait, le sucre et les bananes.

Malgré

tout, les avantages dérivant des échanges internationaux ne servent pas

toujours les intérêts des communautés de pêche artisanale, même si les

petits pêcheurs et pisciculteurs représentent quelque 90 pour cent de la

main-d'œuvre mondiale du secteur.

La

FAO exhorte les pays à aider ces catégories – dont la moitié environ

sont des femmes – à surmonter un certain nombre d'obstacles, tels que

leur manque de pouvoir de négociation et d'accès au crédit, la

difficulté de se conformer aux réglementations d'accès au marché, et la

médiocrité des infrastructures commerciales, pour leur permettre

d'accéder aux marchés locaux et mondiaux, mais plus particulièrement,

régionaux.

"Les

marchés régionaux offrent actuellement des possibilités formidables car

les économies émergentes (notamment Mexique, Brésil, Indonésie et

Malaisie) ont une forte demande de poisson et se tournent vers leurs

voisins pour y répondre", ajoute M. Lem. "Parallèlement, cette demande

croissante stimule de nouveaux investissements dans l'aquaculture

locale, y compris en Afrique".

Les

pays doivent offrir aux petits pêcheurs un accès aux services

financiers, à l'assurance et aux informations sur les marchés, ils

doivent investir dans les infrastructures, renforcer les organisations

de petits producteurs et négociants et veiller à ce qu'ils ne soient pas

laissés-pour-compte ou affaiblis par les politiques nationales, selon

la FAO.

Utilisation des sous-produits

Avec

la transformation de quantités croissantes de poisson pour

l'exportation, les sous-produits (têtes, viscères et arêtes centrales)

peuvent être convertis en produits de valeur destinés à la consommation

humaine, selon la FAO.

"Nous

devons veiller à ne pas gaspiller ces sous-produits, aussi bien d'un

point de vue économique que nutritionnel", souligne M. Lem. "Les

sous-produits ont souvent une plus grande valeur nutritionnelle que les

filets, en particulier pour leur teneur en acides gras essentiels, en

vitamines et minéraux. De ce fait, ils peuvent constituer un excellent

moyen de combattre les carences en micronutriments dans les pays en

développement".

De

nouveaux marchés de sous-produits sont en train de s'ouvrir, a-t-il

ajouté, en soulignant la demande croissante de têtes de poisson sur

certains marchés asiatiques et africains, tandis que les têtes et les os

pourraient également servir à satisfaire la demande mondiale croissante

d'huile de poisson et de suppléments en minéraux.

Les

sous-produits présentent aussi un vaste potentiel d'utilisation dans la

fabrication de farine et d'huile de poisson servant d'aliments pour

l'aquaculture et l'élevage, ce qui pourrait offrir une contribution

indirecte à la sécurité alimentaire, d'après la FAO, en détournant au

profit de la consommation humaine directe certains poissons entiers

utilisés aujourd'hui pour la production de farine et d'huile.

-------------------------------------

Quatorzième session

Quatorzième session

Bergen - Norvège

24-28 février 2014

Bergen (Norvège), 24–28 février 2014

^^^^^^^^^^^^^^^^^^^^^^^^

Fair miles : recharting the food miles map

Fair miles : recharting the food miles map

Oxfam / IIED

Source : CTA

Aujourd'hui, les produits alimentaires voyagent beaucoup. Un sachet de haricots verts dans un supermarché dans le Nord peut aussi bien avoir parcouru 9 000 km que 90.

Mais bien que les kilomètres alimentaires soient une préoccupation majeure à notre époque consciente de son empreinte carbone, il se peut que le transport des produits alimentaires pèse bien moins qu'on ne le pense.

Il faut voir la situation dans son ensemble.

L’alimentation ne se limite pas à une assiette d'émissions.

Il s’agit d’un problème social, politique et économique qui concerne des millions de petits agriculteurs dans les pays pauvres, qui exportent leurs produits dans le Nord. Ils ont construit leur vie et leurs moyens de subsistance sur ce commerce. Si l’on achète ce qu'ils cultivent, les kilomètres au compteur sont des ‘kilomètres équitables’.

Ce livre approfondit les réalités du commerce des produits entre l'Afrique et le Royaume-Uni, en examinant les deux membres de l'équation, à la recherche d'un régime équilibré du point de vue tant éthique que nutritionnel.

Cliquer Ici pour télécharger le document : Fair miles : recharting the food miles map

Comité des pêches / Sous-Comité du commerce du poisson COFI/FT

Bergen - Norvège

24-28 février 2014

Source : FAO

Création:

Établi

par le Comité des pêches (COFI) à sa seizième session (1985)

conformément au paragraphe 10 de l’Article XXX du Règlement général de

l’Organisation, et à l’Article II du Règlement intérieur du COFI.

Composition:

Le

Sous-Comité sera ouvert à tous les pays membres de l'Organisation. Les

pays qui ne sont pas membres de l'Organisation, mais qui sont membres

de l'Organisation des Nations Unies, de l'une quelconque de ses

institutions spécialisées ou de l'Agence internationale de l'énergie

atomique, pourront être admis comme membres du Sous-Comité, par le

Conseil de l'Organisation.

Première session : Octobre 1986

Fonctions principales:

Le

mandat du Sous-Comité, arrêté par le COFI, est le suivant: Le

Sous-Comité fournira un cadre de consultation sur les aspects techniques

et économiques du commerce international du poisson et des produits de

la pêche et sur les aspects pertinents de la production et de la

consommation. Les travaux du Sous-Comité consisteront notamment:

- à examiner périodiquement la situation et les perspectives des principaux marchés des produits de la pêche, en considérant tous les facteurs qui influent sur ces marchés;

- à la lumière d'études spéciales, à examiner les problèmes spécifiques du commerce du poisson et les solutions qui peuvent leur être apportées;

- à examiner les mesures propres à promouvoir le commerce international du poisson et des produits de la pêche et à formuler des recommandations pour améliorer la participation des pays en développement à ce commerce et aux services commerciaux;

- avec le concours de la Commission FAO/OMS du Codex Alimentarius, à formuler des recommandations pour introduire des normes internationales de qualité et harmoniser les procédures et les règles de contrôle et d'inspection de la qualité;

- à donner des avis et à formuler des recommandations pour le développement de produits de la pêche qui soient économiquement viables, notamment en ce qui concerne les méthodes de transformation, l'amélioration des produits et la préparation de produits finis dans les pays en développement.

Fait nouveaux concernant le commerce du poisson

Comité des pêches / Sous-Comité du commerce du poisson COFI/FT

Quatorzième session

Bergen (Norvège), 24–28 février 2014

Résumé

Le

présent document a pour objet d’informer le Sous-comité des

principaux faits et tendances observés depuis sa treizième session

(février 2012) concernant le commerce international du poisson et des

produits de la pêche. Il présente brièvement l’évolution de la

production, de la consommation, du commerce et des prix du poisson sur

le plan mondial. Il contient en outre un résumé de la situation

actuelle du commerce des principaux produits de la pêche et des

questions en rapport avec celui-ci tout au long de la filière. Il

décrit les activités de la FAO et des autres organisations

internationales dans le domaine du commerce mondial du poisson et

aborde quelques questions nouvelles considérées comme importantes pour

les diverses parties prenantes de la filière du poisson et des

produits de la pêche faisant l’objet d’un commerce international, en

particulier celles qui concernent les pays en développement.

Cliquer Ici pour télécharger le document

Cliquer Ici pour télécharger le document

Rapport de la treizième session du Sous-comité du commerce du poison

Hyderabad, Inde, 20-24 février 2012

Cliquer Ici pour télécharger le rapport de la 13e session du sous comité commerce du poisson

Hyderabad, Inde, 20-24 février 2012

Cliquer Ici pour télécharger le rapport de la 13e session du sous comité commerce du poisson

Documents de travail

COFI:FT/XIV/2014/1/Rev.1 Ordre du jour et calendrier provisoires

COFI:FT/XIV/2014/2 Rapport sur les activités de la FAO relatives au commerce du poisson

COFI:FT/XIV/2014/3 Rôle des objectifs stratégiques (OS) dans le processus de réforme de la FAO

COFI:FT/XIV/2014/4 Le commerce du poisson et la nutrition humaine

COFI:FT/XIV/2014/5 Faits nouveaux concernant le commerce du poisson

COFI:FT/XIV/2014/6 Rapport sur les efforts des programmes d'écolabellisation sur la pêche

COFI:FT/XIV/2014/7 Directives sur les pratiques optimales en matière de traçabilité

COFI:FT/XIV/2014/7/Sup.1 Résolution de l'Assemblée générale des Nations Unies sur la pêche durable: programmes de documentation des prises

COFI:FT/XIV/2014/8 Examen des conditions de l’accès aux marchés

COFI:FT/XIV/2014/9 Le secteur de la pêche artisanale et sa contribution à des moyens d'existence durables

COFI:FT/XIV/2014/10 Le

point sur les activités liées à la Convention sur le commerce

international des espèces de faune et de flore sauvages menacées

d'extinction (CITES)

COFI:FT/XIV/2014/11 Suivi de l'application de l'article 11 du Code de conduite pour une pêche responsable

Documents d'information

COFI:FT/XIV/2014/Inf.1 Liste provisoire des documents

COFI:FT/XIV/2014/Inf.2

Liste provisoire des délégués et participants

COFI:FT/XIV/2014/Inf.3 Texte de l’allocution d’ouverture

COFI:FT/XIV/2014/Inf.4 Rapport

de la treizième session du Sous-Comité du commerce du poisson du

Comité des pêches (R996), Hyderabad (Inde), 20 24 février 2012

COFI:FT/XIV/2014/Inf.5 Rapport de la septième session du Sous-Comité de l’aquaculture du Comité des pêches, Saint-Pétersbourg (Fédération de Russie), 7‑11 octobre 2013

COFI:FT/XIV/2014/Inf.6 Examen et analyse des pratiques actuelles en matière de traçabilité (English only)

COFI:FT/XIV/2014/Inf.7 Résumé

du rapport du quatrième Groupe consultatif spécial d’experts chargé de

l’évaluation des propositions d’amendement des Annexes I et II de la

CITES concernant les espèces aquatiques faisant l’objet de commerce,

Rome, 3 9 décembre 2013 (English only)

COFI:FT/XIV/2014/Inf.8 Résumé

des réponses des membres au questionnaire sur l'application de

l'article 11 du Code de conduite pour une pêche responsable (English only)

COFI:FT/XIV/2014/Inf.9

Données

relatives à l'utilisation du projet de cadre d'évaluation de la FAO et

incidences économiques de l'écolabellisation sur le secteur de la

pêche (English only)

COFI:FT/XIV/2014/Inf.10

Déclaration relative aux compétences et aux droits de vote soumise par l’Union européenne et ses États Membres

^^^^^^^^^^^^^^^^^^^^^^^^

Le 25 février 2014

Kilomètres équitables : redessiner la carte des kilomètres alimentaires

Oxfam / IIED

Source : CTA

Aujourd'hui, les produits alimentaires voyagent beaucoup. Un sachet de haricots verts dans un supermarché dans le Nord peut aussi bien avoir parcouru 9 000 km que 90.

Mais bien que les kilomètres alimentaires soient une préoccupation majeure à notre époque consciente de son empreinte carbone, il se peut que le transport des produits alimentaires pèse bien moins qu'on ne le pense.

Il faut voir la situation dans son ensemble.

L’alimentation ne se limite pas à une assiette d'émissions.

Il s’agit d’un problème social, politique et économique qui concerne des millions de petits agriculteurs dans les pays pauvres, qui exportent leurs produits dans le Nord. Ils ont construit leur vie et leurs moyens de subsistance sur ce commerce. Si l’on achète ce qu'ils cultivent, les kilomètres au compteur sont des ‘kilomètres équitables’.

Ce livre approfondit les réalités du commerce des produits entre l'Afrique et le Royaume-Uni, en examinant les deux membres de l'équation, à la recherche d'un régime équilibré du point de vue tant éthique que nutritionnel.

Cliquer Ici pour télécharger le document : Fair miles : recharting the food miles map

^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^

Commentaires